随着生活水平提升、人口老龄化加剧、医疗需求持续不断的增加,我们国家医疗器械产业发展迅速,已成为仅次于美国的全球第二大医疗器械市场。本文将对我们国家医疗器械产业链、市场规模、企业分布、区域发展格局、发展的新趋势等进行盘点。

医疗器械是一个多学科交叉、知识密集、资金密集型的高技术产业,产业链涉及范围广、细致划分领域多。医疗器械产业链由上中下游三部分所组成,上游主要为医用原材料和零部件供应等,包括金属材料、复合材料、生物材料、技术上的支持等;中游主要为医疗器械制造及耗材,包括大中型医疗器械、植入性医疗器械、小型医疗设施及耗材和家用医疗设施等;下游主要为终端应用领域,大致上可以分为零售和医疗机构。

首先,从产业链上游来看,按材料划分主要以电子类、生物类、软件技术等为主,电子类材料为医疗设施制造提供所需的金属器件、电子元和芯片等;生物类材料为医疗器械提供诸如医用橡胶及医用塑料等天然材料、人工材料及合成材料;软件技术类为医疗器械制造提供所需的传感技术、机械技术、检测技术等软件。总的来说,上游企业主要为产业链中游的医疗器械提供基础性产品、原材料和技术,发展较为成熟,目前已能为中游产业提供良好的基础支撑,但是在高端医疗器械产品的核心原材料供应上仍然依赖进口。

其次,从产业链中游来看,为医疗器械行业的核心环节也是医疗器械的主体环节。按产品分类,可以将医疗器械分为医疗设施、医疗耗材、体外诊断(IVD)三大类。医疗设施按其使用对象划分为医用和家用,其中以医用医疗设施为主,医疗耗材按其使用价值可分为高值医疗耗材、低值医疗耗材,具体来说,常见的高值医疗耗材主要为眼科类、口腔类、骨科植入,血管介入、心脏介入等材料,低值医疗耗材在日常生活中较为常见,主要是一次性用品,包括纱布、棉签、手套、注射器等;体外诊断大致上可以分为生化、免疫、分子诊断及POCT等,总的来说,在产业链中游的医疗器械市场中,医疗设施市场依然是最大的细分市场,占比超过二分之一,达到56.80%。其次为高值医用耗材市场,占市场占有率的19.72%,而低值医用耗材、体外诊断市场占有率均在10%左右。

最后,从产业链下游来看,应用市场主要为医疗健康领域,主要为面向企业购买者的公立医院、民营医院、体检中心、社区医疗服务中心等医疗机构和面向个人购买者的医药零售商等。从医疗机构来看,据民政部统计多个方面数据显示,截至2020年底,全国医疗卫生机构已达102.6万家,与上年同期相比,全国医疗卫生机构数量明显地增加,新增15104个。从这一趋势侧面反映出,国民医疗健康的市场需求的爆发性增长将拉动医疗器械需求的增长,医疗器械未来市场发展的潜力明朗。

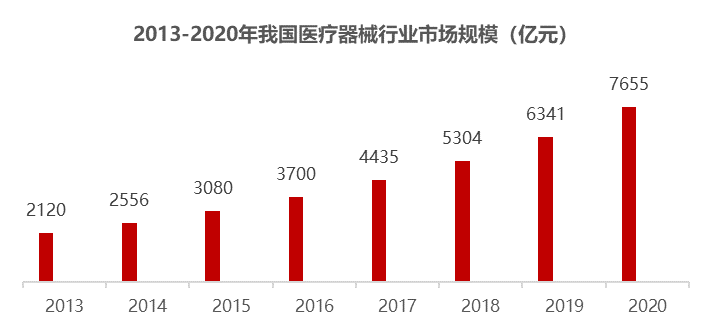

得益于我们国家的经济水平的发展,国民可支配收入、医疗健康需求持续不断的增加以及产业政策的助力,我们国家医疗器械市场规模自2013年起就逐渐扩大,多年来始终呈现高位增长。据相关研究数据,2013年我们国家医疗器械产业市场规模为2120亿元,到2020年市场规模在短短的几年内翻了两倍多,截至2020年,我们国家医疗器械产业市场规模约为7600亿元,约为药品的三分之一,同比增长约20%,接近全球医疗器械增速和国内药品市场增速的4倍,预计到2023年,我们国家医疗器械行业市场规模将超过万亿元。

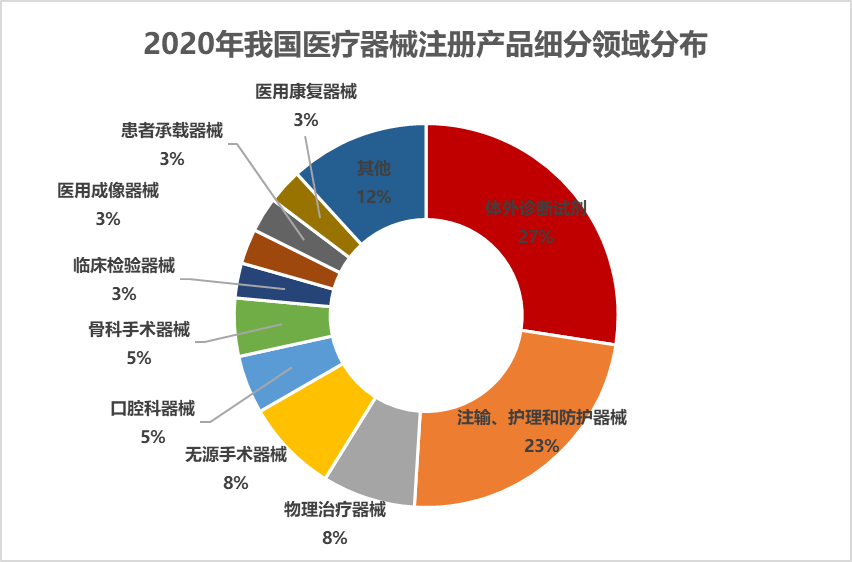

截至2020年12月底,我们国家医疗器械有效产品数量达187062件(不含进口及注销产品),据药监局发布的《医疗器械分类目录》,医疗器械按产品风险程度可分为I、II、III 类医疗器械,I 到 III 类器械风险程度依次增大。其中,I类产品107284件,II类产品68715件,III类产品11063件。从其细致划分领域来看,体外诊断试剂和注射、护理、防护用品注册量占比超过一半。其中,体外诊断试剂数量最多,共计52160件,占比28%;其次是注射、护理、防护用品44631件,占比24%。

从我国国内医疗器械公司数来看,截至2021年6月底,全国实有医疗器械生产企业 27496家,其中,可生产第I类产品的企业15984家 ,可生产第II类产品的企业 13588家,可生产第III类产品的企业 2122家。从地区分布来看,我们国家医疗器械生产企业大多分布在在东南沿海地区,广东、江苏、山东、浙江四个省份医疗器械企业占比将近一半。

目前在全国范围内,我们国家医疗器械产业已形成产业集群化发展的特征。从产业地图上看,珠三角、长三角、京津冀环渤海、华中地区已成为中国医疗器械产业四大聚集区。因各自的特点和自身条件各不相同,四大医疗器械产业聚集区的医疗器械产品呈现出了鲜明的地域特性。其中,珠三角地区主要以研发生产综合型高科技医疗器械产品为主,在国内居于领先地位。长三角已成为我们国家医疗器械创新、研发与生产的重要基地,工业基础深厚,中小企业活跃,产业特色明显。京津冀环渤海地区医疗器械产业主要分布在北京、天津、河北、山东等地,正在形成诊断治疗设备产业群。而华中地区是新兴的以生物医学材料和植介入器械及组织工程为特色的集聚区。产业集群化发展明显,各产业群内部资源流动,利用其地域优势,产生联动作用,推动产业高质量发展。据不完全统计,四大聚集区的医疗器械总产值和销售额之和已达到全国总量的80%以上。

尽管区域产业集聚明显,但是整体医疗器械行业仍呈现企业多、小、散局面,行业集中度较低。从行业集中度来看,国内医疗器械行业集中度远低于药品行业。2020年国内药品市场规模约2 万亿元,而生产厂家仅7000多家。同期,国内医疗器械市场规模约7700亿元,而器械制造商却高达 2.5 万家。

国内2.5万家医疗器械企业中,高新技术企业占比不足四分之一。从企业产品结构来看,上文所谈到的公司数中,可生产I类产品企业占比接近60%,但III类器械制造商占比仅有8%左右,说明大部分器械企业以生产技术壁垒较低的I类医疗器械为主体业务。据中商产业研究院数据,国内医疗器械市场仅1/4产品为高端器械,基础医疗器械仍占主流,高端器械市场仍以进口为主。除低端产品市场占有率高、生产公司数多,国内低端产品同质化竞争也较为严重。

(一)医疗设施:进口替代空间巨大,自研、并购、合作研发等模式推动国内产品技术进步

前文分析产业链时提到,医疗设施是市场占有率占比最高(超过一半)的细致划分领域,但整体进口产品占比超过70%,国产化率水平仅有30%左右,尤其在核磁共振、放疗设备等高端设备领域,国产品牌市占率甚至不足 20%,进口替代空间广阔。由于医疗设施多数产品结构较为复杂组装周期长,产品技术壁垒较高,且产业链上游集中在欧美市场,因此技术进步是进口替代及走出国门的核心。近年来,医疗器械企业主要是采用自主研发和投资并购相结合的模式,逐步拓展中高端市场,不断实现产品升级。一方面,国内企业研发投入力度不断加大,据有关多个方面数据显示,国内前十大医疗器械企业每年研发投入多维持20%以上的增长;另一方面,除研发支出增加,国内器械头部企业也在加速对外投资并购的步伐。此外,一些企业自身研发能力较为薄弱,采取与国际头部厂商和科研院所合作研发的模式来提升产品技术。

今年,国家陆续出台有关政策,耗材集采步入常态化。9月23日,国务院关于印发《“十四五”全民医疗保障规划》的通知,提及加强医保医用耗材管理、深化医疗耗材集中带量采购制度改革、完善医用耗材价格治理机制,至2025年,各省(自治区、直辖市)国家和省级高值医用耗材集中带量采购品种达5类以上。11月19日,国家医保局发布关于《基本医疗保险医用耗材支付管理暂行办法》《医保医用耗材“医保通用名”命名规范》意见的征求,意味着医用耗材将进入规范化、常态化管控,为多品类产品的集采推广奠定基础。高值耗材技术较为成熟、临床用量较大的产品,短期面临集采降价压力。目前,国家级集采已推进两批次,省级及跨省联采紧锣密鼓,临床应用量相对较大的心血管、骨科等耗材已经逐步纳入全国集采范围。尽管耗材集采短期给企业纯收入能力造成较大影响,长久来看推动行业集中度提升。

(三)体外诊断(IVD):各细致划分领域发展不一,企业通过并购整合等纵横拓展

体外诊断细分市场众多,从市场发展阶段来看,生化市场稳定,化学发光快速扩张,分子诊断增速及天花板较高。生化诊断仪器多采用开放体系,诊断试剂等产品技术成熟,市场之间的竞争激烈,诊断设备国产化率仍有提升空间,诊断试剂已基本实现国产化;免疫诊断成为国内外体外诊断市场占比最大的细致划分领域,其中化学发光检测由于在灵敏度、安全性和检验测试范围等方面具有非常明显优势,已逐步取代酶联免疫,成为免疫诊断的主流检测的新方法,但该市场被外资垄断,国产产品在低端市场占有率稳步提升,未来5年仍将稳步增长。分子诊断在全世界内都处于发展初期,国内外技术差距较小,国内外市场都有较大增长潜力。总的来看,体外诊断单产品市场规模有限,且各细致划分领域国内外公司竞争激烈,企业多通过产业链上下游延申、产品横向整合等扩大市场规模。

下一篇:江苏办理三类医疗器械许可证条件

更多资讯,请关注公众号!

粤公网安备

粤ICP备16014040号

粤公网安备

粤ICP备16014040号